メリットやデメリットはありますか?

このような、共通口座に関する疑問にお答えします。

- 共通口座のメリットとデメリット

- 銀行の選び方と運用方法

- 家計管理の仕方について

お金の管理が苦手でも、共通口座を持っていれば負担が軽くなります。

夫婦で共有の口座を使って、家計管理をもっと便利にしていきましょう!

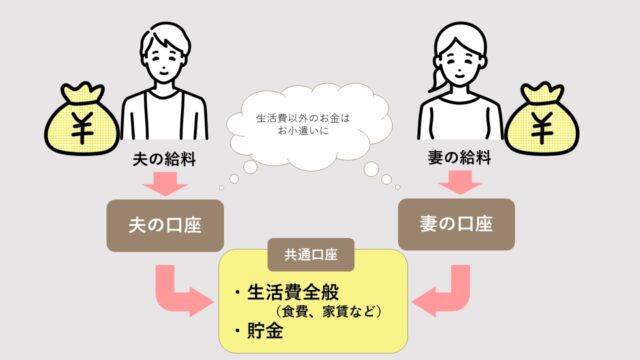

共通口座とは?

共通口座(共有口座)とは、個人の銀行口座とは別に、パートナーと共同で管理する口座のことです。

夫婦それぞれが毎月一定額をこの共有口座に入金し、ここから生活費の支払いを行います。

また、貯蓄用の共通口座を作ってふたりのお金を貯めていくことも可能です。

共通口座を使っている家庭の割合

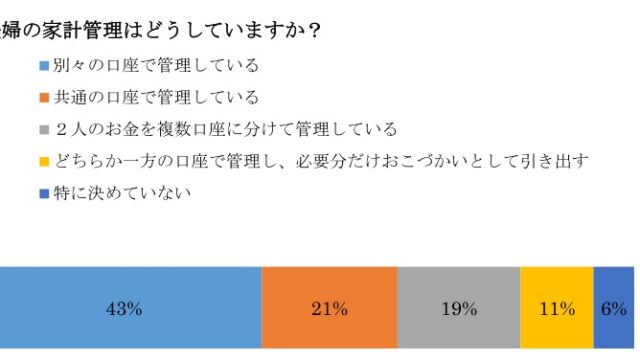

夫婦のお金を共通口座で管理している人はどのくらいいるのでしょうか?

少し古いですが、2014年に実施された調査によると、共通口座でお金を管理している夫婦は約2割もいるようです。

また、最近では「夫婦のお金はふたりで一緒に管理する」という家庭も増えています。

共働きが当たり前になりつつあるので、今後共通口座をつくる夫婦も多くなると予想されますね。

出典:【お金調査】今どき夫婦のお金管理/財布を握るのは誰?!(フタリノ調べ)|株式会社ボーダレス・ジャパンのプレスリリース (prtimes.jp)

筆者夫婦も共通口座を利用!

筆者夫婦も、生活費や貯金の管理は共通口座で行っています。

以前はそれぞれの口座で生活費をやりくりしていたのですが、色々とデメリットが出てきまして……。

試行錯誤の結果、共通口座での管理に落ち着きました。

もう3年が経ちますが、共有の口座を作る前と比べて格段に貯金できるようになりました。

夫婦で共通口座をつくるメリットとデメリット

共通口座をつくるメリットやデメリットには、どんなものがあるのでしょうか?

どんな夫婦に向いているのかを知って、共通口座を作るかどうか考えてみてください。

共通口座をつくるメリット

共通口座を持つメリットは以下の3点です。

- 家計全体の支出を把握できる

- 貯蓄額を共有できる

- 不公平感がうまれにくくなる

①家計全体の支出を把握できる

共通口座を使わない場合、家賃は夫が支払い、日用品は妻が支払うというように支出を夫婦で分担する家庭が多いと思います。

しかしこの方法だと、生活費でいくら使ったのか全体の金額が分かりづらいんです。

家計が赤字だったのに気づけなかった、なんて恐ろしいことになりかねません。

その点、共有口座で毎月の支出を管理すれば、お金の流れがシンプルになります。

生活費が足りているのか、使いすぎていないか等のチェックがしやすくなることが、共通口座の大きなメリットです。

②貯蓄額を共有できる

貯蓄用の共通口座を持っていることで、ふたりの貯金額が見える化されるメリットがあります。

個人がそれぞれで貯金していく方法だと、まとまったお金が必要なときに「実はふたりとも貯金できていなかった!」となる未来もあり得るでしょう。

共通口座に毎月決まった金額を貯めていけば、「今どのくらいのお金があるのか」を常に把握できるので、貯蓄を確実に増やしていくことができます。

③不公平感がうまれにくくなる

夫婦ふたりの収入に差がある場合、生活費の負担金額が同じだと不満につながることも多いです。

そこで、共通口座に収入に対して同じ比率の金額を入金することにより、不公平感を少なくすることができます。

例)夫の収入30万、妻の収入20万の場合

ルール:収入の6割を毎月口座に入金する!

給料日:夫18万、妻12万を生活費として共通口座に入金

また、共有の口座は「ふたりで」お金を管理することになるので、どちらか一方に責任がかかるのを避けられます。

ふたりで支え合って運用していく、という意識が大切です!

共通口座のデメリット

次に、共通口座を作るデメリットを見ていきましょう。 デメリットは以下の通りです。

- 入金の手間や手数料がかかる

- 名義はひとり分しか作れない

- 金銭感覚があっていないと、喧嘩のもとになる

①入金の手間や手数料がかかる

デメリットのひとつめは、個人口座から共通口座へお金を移す際の手間や手数料です。

共通口座という特性上、「お金を入金する」という行為は避けられません。

共働きだと、なかなか平日に銀行に行けない場合も多いですよね。

忙しい夫婦にはハードルが高くなるかもしれません。

また、入金の際に手数料がかかることもあります。

月一回の入金だとしても一回で約300円×二人分かかってしまうとすれば、長期的にみると大きな負担です。

自動入金サービスや、振込手数料が無料の銀行を選んで、負担を軽くする工夫が必要になるでしょう。

②名義はひとり分しか作れない

銀行口座を作るとき、夫婦であっても共同名義では作ることができません。

そのため、ふたりで共通口座を運用していたとしても、名義はどちらか一人のものになってしまうのです。

このことがトラブルに繋がってしまう場合もあります。

例えば、

- 各種料金(電気代等)引き落としの際に、契約者と名義人が違うと引き落とせない

- マイホームなど大きな買い物をするときに、贈与税を払わなければならない可能性がある

- 死別、離別などがあった場合、相続や取り分で揉める

などの問題が考えられます。

必ず起こるわけではありませんが、万が一のリスクがあることも事前に夫婦で話し合ったほうがよいでしょう。

③金銭感覚があっていないと、喧嘩のもとになる

共通口座で生活費を管理すると、良くも悪くも「お金の流れが見える」ようになります。

だからこそ、お互いのお金の使い方が気になってしまうことも……。

喧嘩になる場合もあるので、要注意です。

逆に言えば、ふたりの金銭感覚を確かめ合うチャンス!

夫婦で協力して家計管理ができればよいですね◎

向いている夫婦は?

共通口座は、夫婦それぞれに収入がある共働き家庭におすすめの家計管理方法です。

しかし、メリット・デメリットで紹介してきたように、共通口座が向いている夫婦もいれば、合わない夫婦もいます。

共有の口座を持つことに向いている夫婦には、どんな特徴があるのでしょうか?

特徴

次の特徴に当てはまる夫婦は、共通口座での管理が向いています。

- お金の管理が苦手

- 個人だと貯金ができない

- 自由に使えるお金が欲しい

毎月決まった金額を共通口座に入金するだけなので、家計管理がシンプルになります。

家賃▲▲円は夫が払って~、あの時の外食費■■円は妻のお金で~、というように、あとから記憶力を試されることもありません。

強制的に積み立てるので、貯金が苦手でもお金が貯まります。

更に、自分の口座に残ったお金は自由に使うことができるため、パートナーに気を使わずに趣味を楽しむことも可能です。

共通口座が筆者にぴったりだった理由

筆者夫婦も、共通口座での家計管理を3年ほど続けています。

紹介した共通口座のメリットの他に、私たちが共有口座を持つことを選んだ理由があります。

それは、お互いの具体的な収入を知らせなくてよいという点です。

いくら夫婦とはいえ、自分の収入や貯金額を公開するのは抵抗があったからです。

(抵抗がない夫婦もいると思いますので、あくまで筆者夫婦の例として参考にしてくださいね。)

共通口座を運用したばかりの頃に、お互いの大体の収入は共有しています。

そこから必要な生活費を算出し、毎月いくらずつ負担するかを決めて、そのまま運用し続けています。

収入が増えたタイミングで見直しは必要ですが、個人で自由にできるお金がある精神的なラクさがいいですね。

共通口座の選び方と運用方法

それでは、共通口座に使う銀行はどのように選んで運用していけばよいのでしょうか?

選ぶ時のポイントや運用方法についてご説明します。

銀行選びのポイント

銀行を選ぶときに見てほしいのは、次の3点です。

手数料

共通口座への入金の際や、お金を引き出すたびに高い手数料をとられてしまうのは大きな負担です。

各種手数料が安い、もしくは無料の銀行を選ぶようにしましょう。

生活圏内にある、窓口やATMの数

銀行窓口や提携しているATMが、自分の生活範囲内にいくつあるか確認してください。

入金や生活費の振込等で、意外とATMを使う機会は多いので、家の近くにあると非常に便利です。

また、銀行指定のATMを使えば手数料が優遇されることもあります。

銀行アプリの利便性

最近は、ほとんどの銀行がインターネットバンキングに対応しており、独自のアプリも作っています。

入出金や残高照会をアプリで行うと時短になるため、ぜひ利用したいところです。

使いづらくないか、見やすいかをチェックしておきましょう。

イオン銀行は使いやすさ◎

筆者はイオン銀行で共通口座を作りました。

イオン銀行のようなネット銀行は、

- 口座開設や各種手続がネット上で完結する

- メガバンクと比べて、手数料が安い

- 普通預金、定期預金の金利が高い

という特徴があります。

その中でもイオン銀行を選んだ理由は「ATM数が多い」「入金・引き出しの手数料が24時間365日無料」だからです。

コンビニのATMで使う場合は手数料がかかってしまいますが、生活圏内にイオン銀行ATMが沢山あるので、正直コンビニでお金を引き出すことはありません。

アプリの利便性にも優れており、めちゃめちゃ使いやすくておすすめです。

運用方法

共通口座に使う銀行を選んで口座を開設したあとは、実際に運用していくことになります。具体的な運用の流れはこちら。

- 共通口座の目的を決める

- 毎月の負担額・ルールを決める

- 生活費の支払い方法を決める

①共通口座の目的を決める

まずは、共通口座をつくる目的についてパートナーと共有しておきましょう。

生活費として使うのか?貯蓄用に運用していくのか?ということです。

貯蓄のために共有口座を持つ場合は、具体的な目標金額や”いつまでに”という期限を決めていきます。

②毎月の負担額・ルールを決める

共通口座の目的を決めたら、次は毎月の負担金額とルールを決めます。

例えばこんな感じ。

- 毎月何日に、いくらずつ入金するか

- 共通口座から支払ってもいい項目

ここで決定したことは毎月守っていく必要があるので、ふたりで納得するまで話し合ってくださいね。

③生活費の支払い方法を決める

生活費をどうやって支払うか決めていきます。

おすすめはクレジットカード払いです。

共通口座に紐づけたクレジットカードですべての生活費を払います。

お金を引き出すために銀行に行く手間も減りますし、カードによっては買い物分のポイントも貯まってオトクです。

何に使ったかをアプリでいつでも確認できるのもポイント!

④毎月定額を共有口座に入れて管理する

上記のことを決めたら、実際にルールの通りにお金を管理していきます。

給料が入った時点で、毎月決まった金額を共有口座に入れるようにしましょう。

決めた内容で問題なく生活できるか、生活費は不足していないかを確認してください。

もし赤字になってしまった時は、負担額を増やしたりお金の使い方を見直す必要があります。

⑤定期的に口座を確認する

最後に、口座の中身を定期的に夫婦ふたりで確認します。

貯蓄用口座を作った場合は、計画と比べて順調に貯金ができているかをチェックしてください。

うまくいっていないのであれば、目標を高く設定しすぎているかもしれません。

生活に無理のない範囲になるように調整するとよいでしょう。

筆者夫婦も、何度も話し合いながら共通口座で生活費を管理してきました。

共通口座を使った家計管理のルーティンが知りたいときは、こちらも参考にしてみてくださいね。

共通口座以外の家計管理方法

共通口座で管理する以外にも、家計管理には次のような方法があります。

- 項目別に支払いを分担する

- ひとりが家計管理を担当し、もうひとりはお小遣い制にする

- ふたりの収入を1つにまとめて、ふたりともお小遣い制にする

- ひとりが生活費を負担し、もうひとりの収入は全額貯金する

①項目別に支払いを分担する

支出項目ごとに、担当を分けて生活費を負担する方法です。

家賃は夫、それ以外は妻が払うというように、収入に合わせてどの項目を担当するか決めることができます。

支出額に差がありすぎると不満のもとになってしまうかもしれないので、担当の分け方はしっかり話し合ってくださいね。

②片方が家計管理を担当し、もう片方はお小遣い制にする

ふたりのうち、家計管理の得意な人がすべてを管理する方法です。

収入をひとつにまとめて、管理をしない人にはお小遣いを渡します。

ひとりで管理するのでラクですが、お金の流れが不透明になりやすいので注意が必要。

③ふたりの収入を1つにまとめて、ふたりともお小遣い制

ふたりでひとつの財布を共有していく方法です。

ひとつの口座にふたりの収入を全額入れて管理していきます。

ふたりともがお小遣い制になりますが、無駄遣いが減って貯金しやすくなります。

④ひとりが生活費を負担し、もうひとりの収入は全額貯金

ひとりの収入を生活費やお小遣いにして、もうひとりの収入は全額貯金する方法です。

お金を速く、確実に貯めたいならこの方法がおすすめです。

ただし、片方が働けなくなった時のことは事前に話し合っておいてください。

それぞれの管理方法のメリット・デメリットについては、こちらの記事で具体的に解説しています。

まとめ

この記事では、夫婦で共通口座をつくるメリット・デメリットを紹介しました。

メリット

- 家計全体の支出を把握できる

- 貯蓄額を共有できる

- 不公平感がうまれにくくなる

デメリット

- 入金の手間や手数料がかかる

- 名義はひとり分しか作れない

- 金銭感覚があっていないと、喧嘩のもとになる

共通口座をつくるかどうかは、上記のメリット・デメリットを慎重に比較して決めることが大切です。

夫婦によって向いている家計管理の方法は違うので、ふたりが納得できるやり方を見つけてくださいね♪

ちなみに、筆者夫婦の生活費内訳を公開しています。

共通口座を使って運用した結果が知りたい人は、ぜひこちらの記事も参考にしてみてください。